내가 처음 취업했을때 우리 부모님, 주변 지인들의 축하 전화가 있었다. 그러던 어느날 고모가 나에게 취업 축하한다고 전화를 하면서 대뜸 “상해보험 가입해야하지 않겠니” 이런 말을 했다. 그렇다 우리 고모님은 보험 설계사였다.

후배님들도 ‘나중에 다 돈으로 돌아온다’, ‘젊을때 가입해야 싸다’ 이런 말을 많이 들어봤을거고, 이 말에 혹해서 월 20~30만원짜리 보험에 가입한 적도 있을 것이다.

사회초년생에게 보험의 목적은 돈을 불리는게 아니라, 살면서 발생할 수 있는 ‘예상치 못한 비상금 지출’을 막는 것이다. (비상금을 관리하는 방법이 궁금하면 앞선 포스팅을 읽어보라)

이번 글에서는 복잡한 보험 이야기는 집어치우고, 사회초년생이 가장 먼저 그리고 유일하게 챙겨야할 실손의료보험(실비보험)에 대해 이야기해보겠다.

왜 다른 보험보다 실비보험이 1순위일까?

실비보험, 정확한 용어는 실손의료보험이다.

그냥 편하게 말하기위해 실비보험이라고 하겠다. 실비보험은 내가 실제로 병원에 냈던 병원비의 일정 금액을 다시 돌려받는 보험이다.

가성비의 끝판왕

20대 사회초년생 기준으로 보면, 월 1만원 내외의 저렴한 보험료로 큰 병원비를 커버할 수 있다.

보장 범위

단순 감기부터 큰 수술까지, 예상치 못한 병원비를 보상해준다. 건강보험이 적용되지 않는 비급여 항목도 해당된다.

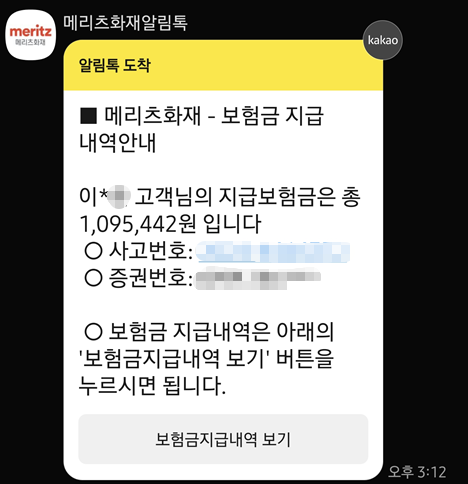

나도 2년전에 회사에서 업무를 보는데 갑자기 맹장이 터져서, 급하게 맹장염 수술을 한적이 있다. 월급의 1/3을 병원비로 썼는데, 나중에 실비보험으로 대부분 커버했다.

종신이나 변액보험은 나중에 연봉이 많이 올랐을때 고려해도 늦지 않는다. 이제 막 월급을 받기 시작한 초년생이라면 실비보험 하나면 충분하다.

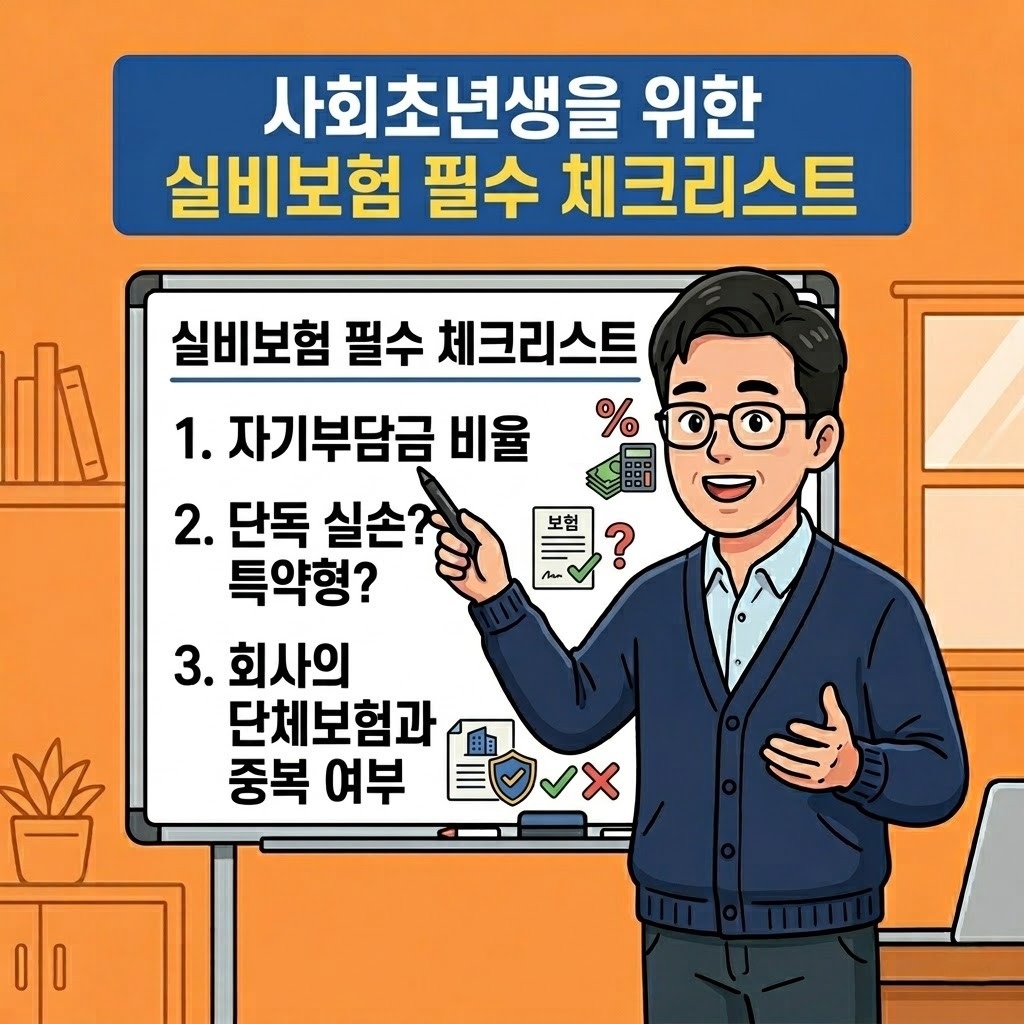

2026년 실비보험 가입 전 반드시 확인해야 할 3가지

현 시점 가입 가능한 실비보험은 대부분 4세대 이후 모델이다. 보험도 1~4세대 이런게 있는데, 복잡하니 그냥 넘어가겠다.

과거에 비해 가입 구조가 조금 다르니, 아래 3가지는 꼭 유념해야한다.

1) 자기부담금 비율 확인

병원비의 100%를 돌려주는 보험은 이제 거의 없다. 급여 항목은 20%, 비급여 항목은 30% 정도는 본인이 부담해야한다. 이 부분을 모르면 나중에 꽤나 당황해할 수 있다.

2) 단독 실손 vs 특약형

보험사에서는 실비보험만 팔면 이윤이 적다. 그래서 다른 보험(암보험, 종신 등)을 끼워 팔려고한다.

사회초년생들은 돈이 대부분 부족하니, 다른 보험과 섞인 것보다는 ‘단독 실손의료보험’을 가입하자. 그래야 불필요한 지출을 줄일 수 있다.

3) 회사의 단체보험과 중복 여부

직원 복지가 잘 되있는 회사는 직원들을 위해 단체 실비보험을 들어주기도 한다. 나의 첫 회사는 이런게 없었지만…

이런 단체보험은 개인 실비와 중복 보상이 되지 않으니, 회사의 보장 범위를 먼저 확인해보자. 아니면 ‘개인 실비 중지 제도’를 활용하는 것도 하나의 방법이다.

사회초년생 보험 가입 우선순위 가이드

| 순위 | 보험 종류 | 추천 월 납입액 | 핵심 이유 |

| 1순위 | 실손의료보험(실비) | 약 1만 원 내외 | 병원비 실지출 방어 (필수) |

| 2순위 | 3대 진단비 (암·뇌·심장) | 약 3~5만 원 내외 | 큰 병 발생 시 생활비 및 간병비 |

| 3순위 | 운전자 보험 | 약 1만 원 이하 | 운전을 하는 경우에만 한정 |

| 비추천 | 저축성/종신보험 | – | 사회초년생에겐 수익률과 가성비가 낮음 |

선배가 전하는 보험 가입의 정석

보험을 가입할 때는 다이렉트(온라인)을 적극 활용해보자. 보험설계사를 거치지 않으니 수수료 10~20%을 아낄 수 있다.

그리고 보험사의 이름보다 중요한 것은 ‘지속 가능한 보험료‘이다. 총 수입의 5%를 넘지 않는 선에서 보험을 구성하는 것이 장기적으로 봤을때도 좋다.

마치며: 실비보험 정도는 필요하다.

나도 지난 시간을 되돌아보면 실비보험을 가입한 것을 잘한 선택이었다.

물론 위와 같은 내용을 누군가 알려주지 않아서, 월급에 비해 보험료가 좀 많이 나갔었다. 후배님들은 이런 실수를 하지 않길 바란다.

다음 포스팅에서는 월급 명세서의 구멍 ‘4대 보험과 소득세, 그리고 환급받는 방법‘에 대해 이야기해보겠다.

참고 자료 및 출처

주의 사항(Disclaimer)

본 콘텐츠는 정보 전달을 목적으로 하며, 특정 보험 상품의 가입 권유나 판매를 목적으로 하지 않습니다. 보험 계약 체결 전 반드시 해당 상품의 약관 및 상품설명서를 숙지하시고 전문가와 상담하시기 바랍니다.