내가 첫 월급을 받았던게 2013년도였다. 지금이야 파킹통장이 있으니 금리도 어느정도 챙기면서 돈을 보관할 수 있었지만, 그때만해도 비상금은 일반 예금 통장에, 일부는 적금 통장에 넣어놨었다.

그렇다보니 돈을 단순히 모으는 재미가 덜 느껴졌다.

저축, 중요하다. 하지만 더 중요한 것은 효율적인 금융 상품을 선택하는 것이다. 2026년 현재, 변동성이 큰 경제 상황 속에서 나의 작지만 소중한 월급을 어디에 맡겨놓는게 좋을까? 그리고 어디에 맡겨야 목돈(Seed money)를 더 빨리 모을 수 있을까?

오늘은 시드머니를 만드는데 가장 기본인 파킹통장과 적기적금에 대해 이야기해보겠다. 후배님들을 위한 ‘최적의 포트폴리오 전략’도 준비했다.

파킹통장: 유동성과 금리를 동시에 잡는 대피소

파킹통장이란 말 그대로 차를 주차(Parking)하듯, 언제든 돈을 넣었다 뺄 수 있는 통장이다. 수시로 입출금이 가능하지만 일반 통장보다 이자가 1~2% 높다.

파킹통장의 주요 장점

자유로운 입출금: 돈을 넣어놨다가, 급한 일이 생기면 중도해지 수수료 없이 바로 뺄 수 있다.

일 복리 효과: 대부분의 파킹통장은 하루만 맡겨도 이자가 붙는다. 매일 이자가 쌓이는 재미를 느낄 수 있다.

비상금 최적화: 갑작스런 경조사나 의료비 등 비상금 통장으로 활용하기에 최적이다.

주의할 점은 돈이 강제적으로 묶여있지 않다보니, 의지력이 약하면 나도 모르게 돈을 빼서 써버릴 수 있다. 종잣돈을 강제로 모으기에는 강제성이 다소 부족하다.

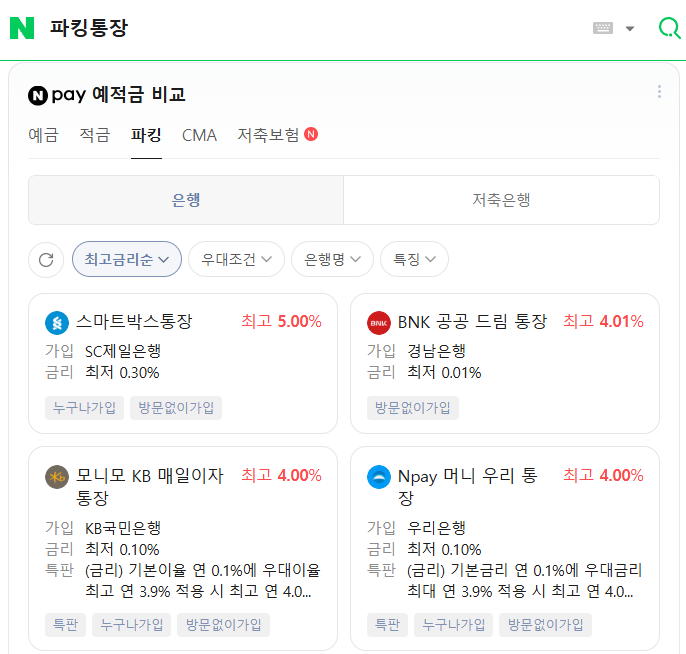

여러 은행의 파킹통장을 비교하고 싶다면, 네이버 검색으로 금리를 비교해볼 수 있다.

참고로 파킹통장과 비슷한 개념으로 증권사의 CMA 통장도 있는데, 이건 다음 포스팅에서 이야기해보겠다.

정기적금: 목돈 마련의 정석, 강제 저축의 힘

정기적금은 매월 정해진 날짜에 정해진 금액을 납입하는 방식이다. 사회초년생들이 목돈을 만들기에 가장 전통적이면서 확실한 방법이다.

정기적금의 주요 장점

지출 통제: 월급을 받자말자 적금으로 빠져나가게 설정하면 ‘저축하고 남은 돈’을 쓰는 습관을 기를 수 있다.

상대적으로 높은 금리: 현재 시중은행의 적금 금리는 파킹통장보다 1~2% 높다.

성취감: 1년이나 2년 만기가 끝나고 원금과 이자를 한꺼번에 수령하면 그때의 쾌감은 은근 짜릿하다. 이건 다음의 재테크 단계로 넘어갈때 원동력이 된다.

만약 중도 해지를 하면 약정된 금리를 거의 받을 수 없다. 그러니 자신의 월 소득 대비해서 너무 높은 금액을 설정하면 적금을 끝까지 유지하기 어렵다. 본인의 월급 수준에 맞게 적금에 가입해보자.

한눈에 비교하는 파킹통장 vs 정기적금

| 구분 | 파킹통장 | 정기적금 |

| 핵심 목적 | 유동성 확보, 비상금 보관 | 목돈 마련, 저축 습관 형성 |

| 입출금 | 언제든 자유로움 | 만기 전까지 제한됨 |

| 이자 계산 | 하루 단위 (일복리 등) | 만기 시 일괄 지급 |

| 강제성 | 낮음 (본인 의지 중요) | 높음 (자동이체 활용) |

2026년 사회초년생을 위한 하이브리드 저축 전략

사회생활 선배로서 후배님들에게 제안하는 것은 정기적금과 파킹 통장을 둘 다 활용해보라는 것이다.

비상금은 파킹통장에

갑자기 돈이 필요한 상황을 대비해서 한달 생활비의 3배 정도를 파킹통장에 넣어보자. 이러면 청년들을 위한 정부지원 상품(청년미래적금 등)을 기다리는 동안 자금을 잠깐 보관하기에 좋다.

종잣돈은 정기적금으로

사회초년생이라면 ‘선 저축, 후 소비’가 기본이다. 특히 정부에서 지원하는 금융 상품을 우선 순위로 두고, 남은 저축 여력을 바탕으로 일반 적금에 넣어보자.

마치며: 중요한 것은 꺽이지 않는 저축

대기업이 아닌이상 후배님들의 첫 월급은 그렇게 많지 않을 것이다. 하지만 본인의 월급 내에서 적금과 파킹통장을 잘 활용하고, 더 나아가 주식, ISA 등을 활용한다면 미래에는 전세금정도는 마련할 수 있는 목돈이 준비될 것이다.

금융 독립의 길, 이제 겨우 네 걸음 왔다. 절대 포기하지말자!

다음 포스팅에서는 보험의 기초이자 사회초년생에게 필수인 실비보험에 대해 이야기해보겠다.

참고 자료 및 출처

주의 사항(Disclaimer)

본 포스팅은 일반적인 금융 정보를 제공하며, 특정 상품의 가입을 권유하지 않습니다. 금리는 시장 상황에 따라 실시간으로 변동될 수 있으므로 가입 전 반드시 해당 금융기관의 공시를 확인하시기 바랍니다.