취업의 기쁨도 잠시…매달 통장에서 빠져나가는 대학 학자금 대출금을 보면 한숨이 나올 것이다.

다행인지는 모르겠지만 나는 대학 1학년때는 등록금 전액 면제, 3학년때는 교환학생 장학금을 받았다. 나머지 학기도 부모님께서 딱 등록금까지만 지원해주셔서 다른 친구들보다는 그나마 부담을 덜 수 있었다.

학자금 대출을 갚던 동기들은 항상 이런 이야기를 했었다.

“이걸 빨리 갚아야, 돈이 모이지 않을까?” 아니면 “그래도 적금을 들어야 목돈을 마련하지 않을까?”라는 이런 말..

사실 지금와서 생각해보면 이 질문에 대한 정답은 ‘이자 차이’와 ‘절세 혜택’에 숨어있다. 사회초년생 후배님들을 위해 이 복잡한 셈법을 정리해보겠다.

1. 수학적 계산: 대출 금리 vs 적금 금리

가장 기본적인 비교는 금리다. 하지만 여기서 주의할 점은 적금의 금리에는 이자소득세가 붙는다는 사실이다.

비교 공식

- 적금의 실질 수익률 = 적금 금리 × 0.846 (세금 15.4% 제외)

- 대출 이자 비용 = 대출 금리

만약 후배님들의 적금 금리가 15.4%의 세금을 떼고도 학자금 대출 금리보다 높다면? 이론적으로 봤을때 적금을 드는 것이 이득이다.

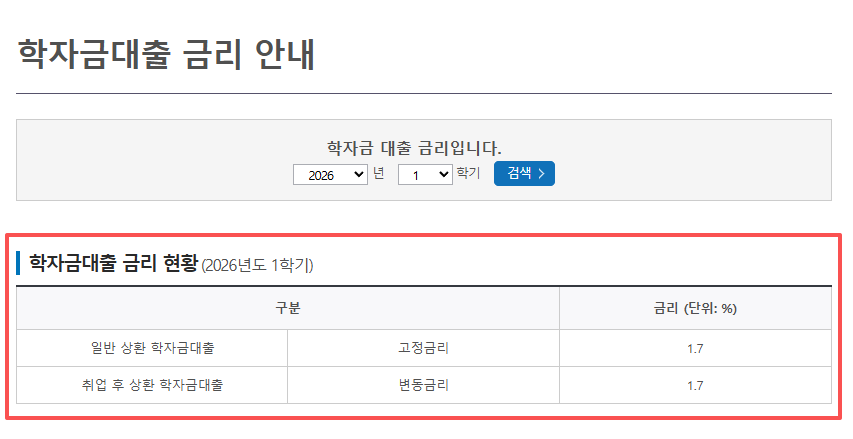

하지만 알다시피 학자금 대출은 국가의 정책이다. 그래서 학자금 대출은 금리가 아주 낮아서, 시중 은행의 적금이 더 유리하다.

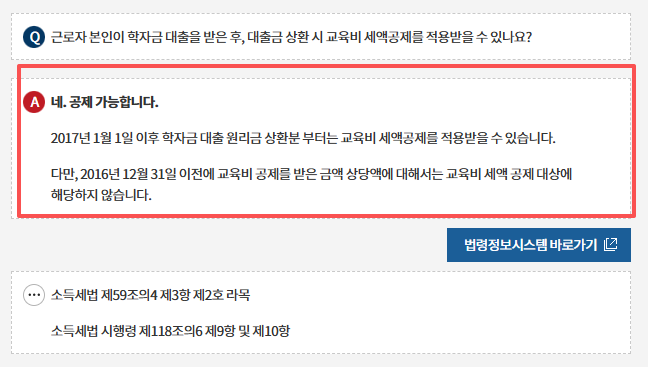

2. 숨겨진 치트키: 학자금 대출 상환 세액공제

수학적인 금리 차이보다 더 중요한 것이 바로 세금 혜택이다.

혜택

학자금 대출 원리금을 갚으면 상환 금액의 15%를 세액공제 해준다. 왜냐하면 학자금 대출은 ‘교육비’로 간주되기 때문이다.

영향

예를들어 100만원을 갚으면 내야할 세금에서 15만원을 직접 깎아준다. 이는 어떠한 적금 이자보다 매력적인 수익률이다.

그래서..연봉이 높아서 세금을 많이 내는 구간에 진입했다면, 중도 상환을 통해 세금을 돌려받는 것이 훨씬 이득이다.

3. 심리적 방어선: 비상금의 유무

사회생활 선배로서 강조하고 싶은 부분은 바로 유동성이다.

대출 상환의 단점

대출은 한번 갚으면 다시 꺼내 쓸수가 없다. 급전이 필요한 경우, 다시 대출을 받아야하는 일이 발생할 수 있다.

적금의 장점

중도 해지의 아픔은 있겠지만, 최소한 ‘내 돈’이 수중에 있다는 심리적 안정감을 준다.

그래서 전략은?

학자금 대출을 갚기 전, 반드시 월급의 2~3배 정도의 비상금을 파킹통장에 넣어놓자. 그전가지는 대출 상환보다 저축이 우선이다.

4. 상황별 선택 가이드

| 현재 상황 | 추천 선택 | 핵심 이유 |

| 적금 금리 → 대출 금리 | 적금 유지 | 이자 차익 발생 및 목돈 마련 |

| 연말정산 환급이 절실함 | 중도 상환 | 상환액의 15% 세액공제 혜택 |

| 비상금이 전혀 없음 | 파킹통장/적금 | 유동성 확보가 최우선 순위 |

| 심리적 부채감이 큼 | 중도 상환 | 부채 스트레스 감소 및 신용관리 |

마치며: 균형잡힌 상환이 핵심!

우리 아버지는 ‘대출’을 나쁜 빚이라고 여기셨다. 그래서 일평생 대출을 받지 않으셨다. 하지만 학자금 대출만큼은 나쁜 빚이 아니고 상황에 따라 꼭 필요한 투자이자 ‘착한 빚’이다.

무리해서 전액 상환에 올인하기보다는 정부의 저금리 혜택을 누리면서 청년미래적금 같은 정책 상품으로 목돈을 만드는 전략을 권장한다.

오늘 알려준 15% 세액공제 혜택을 기억하자. 그렇다면 후배님들의 상환 계획에 따라 내년 1월 월급의 두께가 달라질 것이다.

참고 자료 및 출처

주의 사항(Disclaimer)

본 포스팅은 일반적인 경제 원리를 바탕으로 작성되었습니다. 개인의 대출 종류(일반상환 vs 취업 후 상환) 및 소득 수준에 따라 세제 혜택과 상환 의무가 다를 수 있으니 상세 내용은 한국장학재단 홈페이지를 확인하시기 바랍니다.