첫 취업을 하고 어느정도 돈이 쌓이면 가장 먼저 눈에 들어오는게 바로 ‘내 차’다. 나도 첫 취업후 2년 정도 있다가, ‘자차’의 필요성을 느끼게 되어 차를 구입하게 되었다.

당시 1천만원 정도 가지고 있었다. 현금+할부로 살지, 아니면 완전 할부로 살지 고민이 많았다. 자동차 커뮤니티를 검색하며 가장 좋은 방법을 알아봤다.

다행히 어머니께서 현금을 빌려주셨고, 자동차 대리점과 연계된 신용카드를 발급받는 조건(오토캐시백)으로 일시불로 첫 차를 구입했다.

첫 차를 운전한지 8년이 다 되가는 시점에서, 꼭 사회초년생 후배들에게 해주고 싶은 말이 있다. “차는 집이 아니다. 비닐을 뜯는 순간부터 중고차가 되어 매년 가치가 하락한다”

이렇기 때문에 차를 살때 발생하는 이자는 무조건 0원에 가깝게 만드는게 좋다. 대리점 딜러가 권하는 할부를 덥석 물기전에, 후배님들이 꼭 알아야할 일시불과 할부의 진실, 그리고 숨은 보너스 ‘오토캐시백‘에 대해 이야기해본다.

1. 절대 금기: 딜러가 권하는 ‘캐피탈 할부’의 함정

차 견적을 받으려 신차 매장에 가면, 대리점 영업사원들은 친절하게 월 납입금을 계산해주면 특정 ‘캐피탈’ 회사의 할부를 권한다. “이 캐피탈 쓰시면 서비스로 블랙박스, 프리피엄 썬팅을 공짜로 해드릴게요” 이런 말과 함께..

여기서 함정

딜러들은 특정 캐피탈 상품을 유치하면 수수료를 받는다. 문제는 이 캐피탈의 할부 금리가 은행보다 훨씬 높다는 점이다.

계산해보면

3천만원을 60개월 할부로 빌릴 때, 금리가 2%만 차이나도 총 이자는 약 160만원 넘게 벌어진다. 50만원짜리 썬팅을 공짜로 받으려고 160만원 이자를 더 내는 불상사가 일어날 수 있다. 이런 바보같은 짓은 피해야한다.

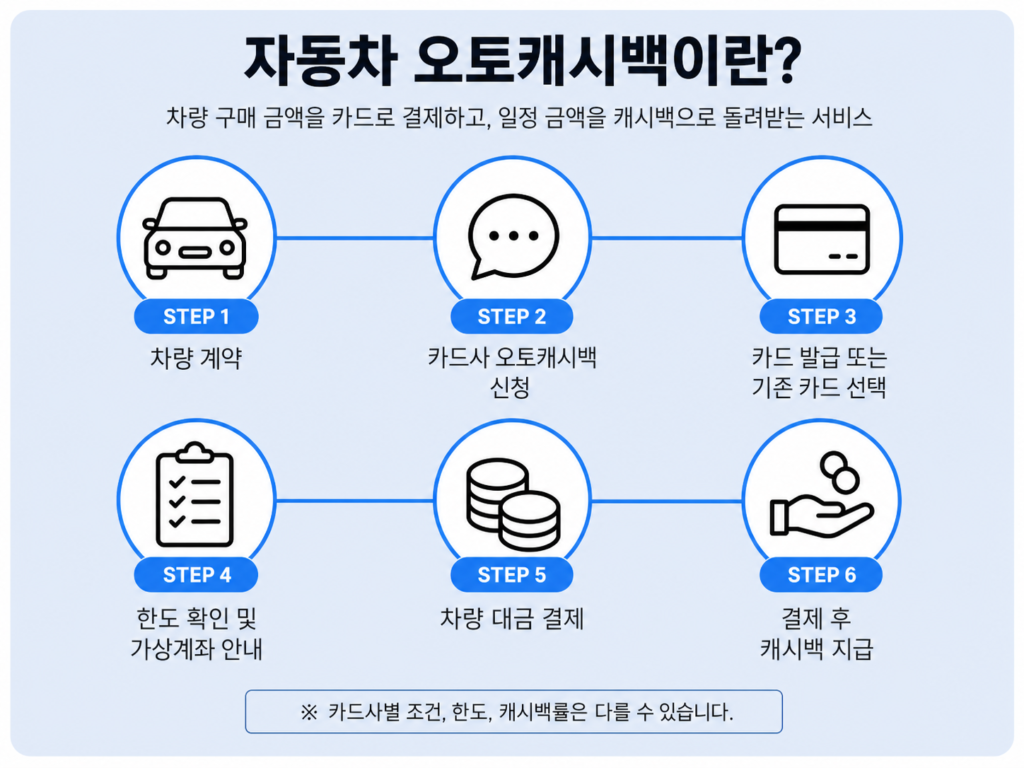

2. 결제 전략 1순위: ‘일시불 + 오토캐시백’ (가장 완벽)

내가 첫 차를 샀을때처럼 그동안 모아뒀던 돈이 있다면? 이때는 무조건 일시불이 정답이다. 이자가 없는 것은 물론이고, 오히려 돈을 돌려받을 수 있기 때문이다.

바로 오토캐시백 제도 덕분이다. 나도 첫 차를 구매할때 3~40만원 정도 캐시백 받았던 걸로 기억한다.

오토캐시백이란?

신용카드 일시불로 새 차를 구매하면, 카드사에서 결제 금액의 1~2%를 현금으로 돌려주는 혜택이다.

실제로 해보면

3천만원짜리 아반떼를 오토캐시백 1.5% 혜택받고 결제하면? 약 45만원을 현금으로 돌려받는다.

이건 어떻게 하지?

결제 전 ‘카동‘, ‘겟차‘ 등 오토캐시백 비교 사이트를 통해 이번달 환급률이 가장 좋은 카드사를 찾는다. 필요하다면 그 카드사의 카드를 발급하고 결제하면 된다.

아래 계산기 기능을 통해 미리 환급액을 알아보는것도 좋다.

🚗 신차 오토캐시백 실시간 계산기

* 취등록세를 제외한 순수 차량 결제 금액을 입력하세요.

* 보통 1.0% ~ 2.0% 사이이며, 매월 카드사 프로모션에 따라 다릅니다.

3. 결제 전략 2순위: ‘할부’를 한다면 순서를 지키자

현금이 다소 부족하다면 할부를 해야할수도 있다. 이때는 이자가 싼 곳부터 찾는게 우선이다. 순서는 1금융권 은행 → 카드사 다이렉트 할부 → 캐피탈, 이렇게 가야한다.

1금융권 오토론 (신한 마이카, 우리 드림카 등)

은행에서 내 신용도를 기준으로 저금리로 돈을 빌려 차 값을 내는 방식이다. 금리가 가장 저렴하고 신용점수 방어에도 유리하다. 다만, 서울보증보험 한도가 나와야 가능하다.

카드사 다이렉트 할부

은행 대출이 어렵다면, 내가 쓰고있는 카드사에서 ‘다이렉트 자동차 할부’를 신청해본다. 딜러를 거치지 않고, 바로 신청하기 때문에 중간 수수료가 빠진다. 그래서 딜러가 중개한 캐피탈보다 금리가 저렴하다.

선납금(일시불) + 나머지 할부 (가장 현실적)

가장 추천하는 할부 방법이다. 내가 가진 현금은 오토캐시백을 받아 결제하고, 나머지만 은행이나 카드사 할부로 돌리는 것이다. 이러면 이자 부담을 최소화할 수 있다.

신차 결제 수단별 비교 요약

| 결제 수단 | 금리/비용 | 장단점 및 특징 | 추천도 |

| 일시불 (오토캐시백) | 0% (오히려 +수익) | 이자 없음. 1~2% 현금 환급. 목돈 필요. | ⭐⭐⭐⭐⭐ |

| 1금융권 은행 대출 | 낮음 (최우선 고려) | 금리가 가장 저렴. 대출 심사가 다소 까다로움. | ⭐⭐⭐⭐ |

| 카드사 다이렉트 할부 | 보통 | 앱에서 비대면 신청 가능. 캐피탈보다 저렴. | ⭐⭐⭐ |

| 딜러 권유 캐피탈 | 높음 | 승인이 쉽고 서비스 혜택이 있으나 이자 폭탄 주의 | ⭐ |

선배의 뼈 때리는 조언: ‘유지비’까지 계산해야한다

차량 가격이 3천만원이라고 해서, 3천만원만 필요한게 절대 아니다.

취등록세(차 가격의 7%), 첫해 비싼 자동차 보험료(초년생 기준 150~200만원), 탁송료, 기름값, 톨게이트 비용 등등 이런것들을 합치면 월 할부금에 최소 30만원을 더 부담해야 자동차를 유지할 수 있다.

만약 이 유지비가 내 월급의 15%를 넘는다? 그러면 아직 차를 살 때가 아니다.

마치며: 지식은 여러분의 가장 강력한 협상 무기

자동차 딜러 앞에서는 당당해야 한다. 괜히 모른척했다간 딜러한테 당해서, 불필요한 비용이 더 생길 수 있다.

“오토캐시백 가장 높은 카드사를 찾았으니, 여기로 다이렉트 신청할게요!” 이렇게 말한다면, 딜러는 후배님들을 ‘자동차 금융을 잘 아는 고객”으로 인식할 것이다.

아는 것이 가장 큰 무기라는 것을 잊지말자

참고 자료 및 출처

주의 사항(Disclaimer)

본 포스팅은 자동차 금융에 대한 일반적인 정보를 제공합니다. 오토캐시백 환급률과 할부 금리는 매월 카드사 정책과 개인의 신용점수에 따라 수시로 변동되므로, 결제 당월의 정확한 조건을 반드시 비교해 보시기 바랍니다.